自己破産しても手元に残せる財産は、原則的に「合計99万円まで」です。 ただし、裁判所に…

個人再生の積立・履行テスト(名古屋地裁での運用)

名古屋地方裁判所で個人再生をする場合も、返済予定額を積み立てるテスト(通称「履行テスト」)が実施されます。

ただし、他地域で行われている「個人再生申立後、個人再生委員の口座に6か月間、返済予定額を振り込む」といった方式とは、かなり異なるものです。

-

< 名古屋地方裁判所の個人再生における「履行テスト」の方式 >

- 【 月々の返済予定額 】を、ご本人名義の積立専用口座・または代理人弁護士の口座に毎月積み立て、その通帳コピーを裁判所に提出する方式です。

- 家計全体の収支を記載した「家計状況(家計簿)」を毎月提出して、【 月々の返済予定額 】を積み立てながら、家計収支を黒字で維持していることを証明します。

- 名古屋地裁の個人再生では、「個人再生委員」は、特殊なケースを除いて選任されません。

- 名古屋地裁において、個人再生申立後の「履行テスト」が実施される期間(裁判所から、リアルタイムで積立の能力をチェックされる期間)は、「個人再生の申立」から「再生計画案の提出」までの間、多くのケースで1か月半から3か月程度です。

他地域のように、6か月もの長期間にはなりません。 - 【 注意点 】:「履行可能性に問題がある」と判断されたケースは、履行テスト期間が長期化するリスクがあります。きちんと家計状況を整えてから個人再生申立を行うことが非常に重要なポイントとなります。

個人再生における最大のポイントは、「返済予定額を毎月きちんと準備できる経済力があるか」(再生計画の「履行可能性」があるか)という点です。

この履行可能性を判断するため、裁判所は、ご本人の「家計簿」や「給与明細」など具体的な根拠資料を元に、厳しいチェックを実施します。

このチェックの一環として、再生債務者ご本人に、「個人再生を行った場合の、毎月の返済予定額」を実際に何か月か積み立ててもらうというテストが裁判所で行われています。

一般的に「履行テスト」「履行可能性テスト」「積立テスト」等と呼ばれる手法です。

この積立は、法律で定められたルールではないため、各地の地方裁判所によって、呼び方や具体的な運用方法が異なっていますが、名古屋地方裁判所にて個人再生を行う場合も、この積立は、事実上ほぼ全件で実施されています。

裁判所は、この積立を重要な資料として「履行可能性」を判断しますから、当事務所としても「履行テスト」の実施を前提にして、再生計画認可確定までのプランを立てていきます。

「履行テスト」をスムーズに乗り切ることができるよう、当事務所では、弁護士があなたの家計収支・積立能力を早い段階からチェックし、あらかじめ「履行可能性が認められやすい状況」を整えてから、個人再生の申立を行っております。

まずは「名古屋駅 弁護士の無料法律相談」をお申し込みください。

名古屋地方裁判所で個人再生をする場合の積立開始時期

個人再生を行った場合の「毎月の返済予定額」に相当する金額を、実際に毎月積み立てながら、家計簿上の黒字を維持できるかどうかがテストされます。

この積立は後述するとおり、案件内容に応じて、個人再生の「申立前」から積立を開始する場合と、個人再生の「申立後」に積立を開始する場合があります。

積立を早期に開始するメリット・特典

名古屋地方裁判所における返済予想額の積立は、理想を言えば、可能な限り早い段階で開始することが望ましいです。

名古屋地裁でも、「申立前」からの積立実施を推奨しています。

経済的に可能な方は、より早い時期から積立を開始していただくことで、少し経済的メリットの生じるケースもあります。この点についても、当ページにて詳しく後述します。

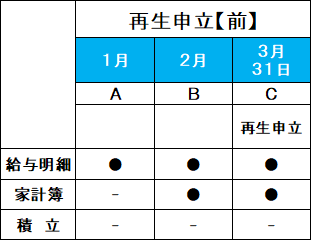

個人再生 【申立後】の積立のみを行うケース(一例)

「申立前」の積立は行わず、個人再生「申立後」に、専用口座への積立を開始する方式です。

これは個人再生のご依頼後、弁護士費用のお支払いが完了した後、ただちに個人再生の申立を行う方式、でもあります。

きちんと事前準備をしておけば、この方式でも全く問題はありません。 無料法律相談の際、弁護士から具体的なプランをご提案します。

個人再生の進行モデル(申立後の積立のみ実施)

上記表の「●」は、資料提出や積立実施など、対応が必要になる項目です。

個人再生の申立時、「給与明細」は直近3か月分、「家計簿」は直近2か月分を提出するルールです。

※「源泉徴収票」は、直近2年分を提出します。

その後、「再生計画案」提出時(E)まで、毎月「家計簿」「給与明細」の準備が必要です。

【 必須条件です 】:申立直近2か月の「家計簿」(B・C)は、「個人再生を行った場合の、毎月の返済予定額(または、これに相当する弁護士費用の分割払額)」を取り分けた状態で、黒字を維持していなければなりません。

個人再生「申立前」は弁護士費用の支払実績により、家計の余剰を証明します

弁護士費用の分割払をしている方は、裁判所の推奨する「申立前」の積立を同時進行で実行するほどの経済的余裕までは無いことが通常ですが、全く問題ありません。

弁護士費用を分割でお支払いただく場合、あらかじめ「弁護士費用の分割払の月額」を、「個人再生で返済予定の月額」よりも高くなるように設定しておきます。

判所に提出する「申立前」直近2カ月の家計簿においては、「毎月の弁護士費用を、家計簿の赤字を出さずに、きちんと支払ってきた」という実績をもって、「個人再生の返済予定額を、毎月準備できる経済力を有している」ことの証明とするわけです。

弁護士費用の分割払が完了後、ただちに管轄裁判所にて個人再生の申立を行い、そのまま「申立後」の積立にシフトしていただきます。

直近の家計簿が赤字の場合

もし、直近2カ月(B・C)の家計簿において、「個人再生の返済予定額」に相当する余剰金が生じていない状態の場合(当ページでいう「家計簿が赤字」の状態と同義)、個人再生の申立は一旦止めて、まず家計収支を改善しなければなりません。

返済予定額を毎月準備できていない状況のままで個人再生の申立をするような事があれば、裁判所から「履行可能性について非常に疑問のあるケース」と見なされることは避けられません。

場合によっては、後述するとおり裁判所で案件の進行をしばらく留め置かれ、個人再生手続が想定外に長期化してしまう危険があります。

個人再生のスムーズな進行のためには、あらかじめ「家計収支の改善」を実行しておくことが非常に重要なポイントです。

この「事前の家計収支チェック・生活指導」をきちんと実施できる弁護士に依頼することが大切なのです。

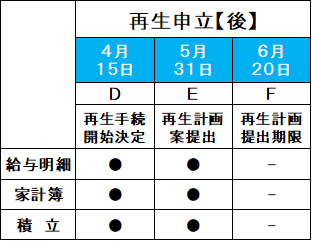

「開始決定」から「再生計画案提出」までは、前倒しで進めます

「再生手続開始決定(D)」の際、2か月プラス1週間程度先に「再生計画案の提出期限(F)」が定められますが、実務上は期限ギリギリに提出すべきではないとされています。

むしろ、当事務所ではかなり前倒しで再生計画案を提出することが通常であり、「再生手続開始決定(D)」と「再生計画案提出(E)」の間隔は、多くのケースで1か月プラス1週間~3週間程度です。実際の提出期限よりも前倒しで進め、最終的な解決時期を早める方向で進めます。

個人再生「申立」から「開始決定」までの期間短縮がポイントです

前述のとおり、「D→E」の期間は、前倒しで進める上、そもそも再生計画案の提出期限(F)が事前に決まっているため、長期化することはありません。

一方、「個人再生の申立(C)」から「再生手続開始決定(D)」までの間隔は、事前の準備が不十分な場合、非常に長期化してしまう可能性があります。

この「C→D」期間をスムーズに乗り切れるかどうかで、申立後の「履行テスト」実施期間すなわち、「家計簿」の作成と「積立」の実施が必要となる期間が、全く変わってきますから注意してください。

申立前に家計状況をきちんと改善し、「履行可能性に問題が無い」と判断可能な状態にしておけば、「C→D」の期間は、裁判所の混み具合にもよるものの、おおむね10日間~2週間程度で済みます。

一方で事前準備が不十分な再生申立を行ってしまった場合、以下のように非常に苦しい状況に陥る危険があります。

申立時の書類内容から「履行可能性に問題あり」と判断された場合

- 申立時に提出した「家計簿」等の内容から、裁判所に「履行可能性に問題がある」と判断されたケースは、履行可能性の有無を確認するために案件の進行を留め置かれた状態となり、「C→D」の期間が、数週間~場合によっては数か月にわたり延長される可能性があります。

- 名古屋地方裁判所から愛知県弁護士会に対しても、こうした問題のある個人再生申立が散見されるという注意喚起が行われています。

この展開になった場合、裁判所に「再生手続開始決定」を出してもらえるまで、毎月の「家計簿」作成と「積立」の実施を継続しなければならない上、その期間中、ずっと裁判所の厳しい家計チェックを受け続ける状態になります。

この期間中、もし再び「家計簿」の赤字を出すような事があれば、「再生計画を遂行する見込みが明らかに無い」と判断され、個人再生申立自体が「棄却」されてしまう可能性すらあるのです。

こうした展開にならないよう、繰り返しになりますが、個人再生は「申立前の準備」が非常に重要です。

早い段階から家計収支をチェックし、不安要素を可能な限り取り除いた状態にしてから個人再生の申立を行うことが非常に重要なポイントです。

申立後の積立 標準的な実施期間は?

- 「個人再生申立(C)」から「再生手続開始決定(D)」まで

→ スムーズに進んで10日間~2週間程度(少し時間がかかると1カ月程度) - 「再生手続開始決定(D)」から「再生計画案の提出(E)」が可能になるまで

→ 通常、1か月プラス1週間~3週間程度

上記のとおり、「 個人再生の申立 → 再生手続開始決定 → 再生計画案提出」(C→D→E)の期間は、問題なく進んだ多くのケースでは1カ月半から長くて3か月程度です。

つまり名古屋地方裁判所において、個人再生申立後の「履行テスト」が実施される期間(=裁判所からリアルタイムで積立の能力をチェックされる期間)は、多くのケースで1か月半から3か月程度となります。

他の地域における、裁判所や個人再生委員の監督下で、リアルタイムに6か月間も積立能力をチェックされる運用に比べると、名古屋地方裁判所における個人再生の積立テストは、より緩やかな運用であるといえます。

ただ前述のとおり「家計簿」については、「申立前の直近2カ月分」も提出する必要がありますから、この部分は過去の生活状況について「返済予定額分の余剰金が毎月生じていたか」という書面審査が実施される形となります。

したがって結論としては、申立前の書面審査期間も併せて、トータルで4か月~5か月程度の間、連続して、「返済予定額を毎月準備しつつ、家計の黒字を維持している」という状態を裁判所に示すことができれば、再生計画の「履行可能性がある」とスムーズに判断してもらえる方向になります。

何度でも繰り返しますが、個人再生をスムーズに進めるためには、事前の準備・家計収支の改善が非常に重要です。この事前準備・家計収支の改善について、きちんと事前の審査・指導を実施してくれる弁護士に依頼することが、スムーズな再生計画認可のための第一歩です。

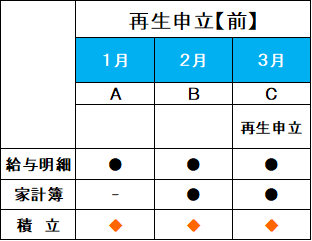

個人再生 【申立前】から積立を実施するケース(一例)

個人再生「申立前」から、積立専用口座への積立を開始する方式です。

弁護士費用のお支払いが既に完了しているものの、「個人再生の必要資料などがまだ揃っておらず、申立まで少し時間が必要」という方は、こちらの積立方式になります。

弁護士への依頼によって、皆さん債権者への返済は一旦止まった状態にあります(住宅ローンの返済を除く)。

弁護士費用の分割払も終わった方は、個人再生した場合の【 月々の返済予定額 】に相当する余剰金が、家計に毎月生じているはずです。 この余剰金を、実際に積み立てていただきます。

「資産総額が多い方」の場合、この「申立前」積立を早い段階から実施することで、個人再生の返済総額を少し抑えることが可能となるケースもあります。 無料法律相談の際、弁護士がご事情を詳しくお聞きした上で、具体的なプランをご提案します。

個人再生の進行モデル(申立前から積立を実施)

上記表の「●」は、資料提出や積立実施など、対応が必要になる項目です。 上記表の「◆」部分が、「申立前」の積立です。

具体的な積立の方式

積立方式自体は、「申立後」の場合と同じです。

「申立前」の履行テストとして、個人再生を行った場合の【 月々の返済予定額 】以上の金額を、ご本人名義の積立専用口座・または代理人弁護士の口座に毎月積み立てていただきます。 また個人再生の申立を行う際、積立済の金額を裁判所に報告するとともに、積立口座の通帳コピーを裁判所に提出します。

個人再生の申立を行った後は、そのまま「申立後」の積立にシフトし、そのまま毎月の積立を継続する形になります。

「申立前」の積立を実行するメリット・特典

弁護士費用を完納している場合、いずれにしても「申立前」から積立を開始していただくことになりますが、一応メリット・特典もあります。

- 「履行テスト」として専用口座に積み立てた資金は、一定限度までは、個人再生における資産総額(「清算価値」)のカウントから除外されます。

- つまり「申立前」から積立を開始することで、本来は預金残高等の「財産」としてカウントされていたお金の一部がカウントされない状態となり、返済総額の増加を抑えることが可能となるケースがあります。

少し分かりにくい部分のため、順にご説明します。

まず個人再生には「最低限、所有する資産総額以上の金額を弁済しなければならない」という基本的ルールがあります。

小規模個人再生の場合、「負債総額」と「資産総額」との兼ね合いになりますが、「資産総額」によって返済総額が決定されるタイプの方は、毎月の給与やボーナスによって預金残高が増えていくだけで、個人再生の返済総額も毎月上昇していくという状態となります。

ただ、名古屋地方裁判所が推奨している申立前の「履行テスト」によって積み立てたお金は,一定限度までは「資産総額」にカウントされません。

したがって、申立前の「履行テスト」として毎月の給与から定期的な積立を行っておけば、個人再生上の「資産総額」の増加がやや抑えられますから、個人再生の返済総額も抑えられるという事です。

弁護士費用の完納後、そう何か月も申立を留め置くケースは通常ありませんから、さほど大きな金額にはならないかもしれませんが、積立金額によっては10数万円といった金額の違いが生じるケースもあります。

特にご本人様から明確なご希望がなくとも、この方式を適用可能と思われるケースについては、当事務所からも積極的に提案をさせていただきます。

申立前「履行テスト」が成立するための条件

- 1:弁護士が受任通知(債務整理開始通知)を発送した後に

- 2:毎月の収入から積み立てた積立金であること

- 3:本人名義の積立専用口座、または代理人弁護士の預かり金口座への積立であること (他の預貯金・現金と区別しうる形で管理されていること)

- 4:手持ち現金と併せて合計99万円までの範囲内であること

上記のとおり、清算価値から控除される「履行テスト」と認められるのは、弁護士に個人再生をご依頼後、毎月の収入から積み立てた積立金の部分です。

もともと存在していた資産について、積み立て名目で保管場所を移動させたとしても、清算価値のカウントから控除されたりはしませんから注意してください。

申立前「履行テスト」 モデルケース

-

< 最低弁済額 算出の例 >

- 負債総額 :600万円

- 資産総額 :150万円

- 履行テストによる積立金 :合計25万円

※弁護士が個人再生の受任通知を発送後の積立であること、ご本人が毎月の収入の中から自主的な積立を行った積立金であることは前提とします。

※積立金と手持ち現金の合計は99万円以下であることは前提とします。

このケースで小規模個人再生を行う場合、負債総額600万円の5分の1である120万円よりも、資産総額(清算価値)150万円の方が多いため、150万円が最低弁済額となります。 最低弁済額が、資産総額(清算価値)によって決定されるタイプということです。

もし申立前の履行テストを行わず、預金残高として25万円をお持ちの場合、この25万円はご本人名義の財産として資産総額にカウントされ、返済総額をさらに25万円押し上げますが、このモデルケースでは25万円が履行テストの積立金になっているため資産総額にカウントされず、返済総額を増加させません。

このように、同じご本人の資金であっても、返済予定額の積立として明確に取り分けているかどうかによって、取扱いが変わってきますから注意が必要です。

履行テストの積立金は、全額返金いたします

「申立前」「申立後」いずれの積立金についても、個人再生の手続が完了した後、当事務所では全額をご本人にお返しします。

※名古屋地裁では原則的に個人再生委員が選任されないため、「履行テストの積立金から、個人再生委員の報酬を差し引く」という処理は基本的に行われません。(個人再生委員が選任されるケースでは、前払い方式で予納金(20万円程度)を裁判所へ納付します。)

※ご本人名義の預金口座で積立を行っていた場合は、そのままご自由に処分できる状態となります。

個人再生の返済は、3年から5年の長期にわたりますから、初回返済の資金に使用していただいてもよいですし、何か不測の事態があった時の緊急資金として保管されてもよいかと思います。

名古屋地裁の個人再生 積立による「履行テスト」とは? まとめ

名古屋地方裁判所における、個人再生の積立(履行テスト)は、このように実施されています。

裁判所の見ている前で、毎月の積立を実施するという部分が目立ってしまいがちですが、実際には、むしろ「申立をする前の準備」の方が重要であると言っても過言ではありません。

事前に家計収支を改善し、裁判所から見て「履行可能性に問題がないケース」と判断してもらえる内容の個人再生申立を行っておけば、その後の手続は極めてスムーズに進みます。

家計収支のチェック、具体的な収支改善の指導など、事前の検証・指導をきちんと実施してくれる弁護士に依頼することが、なによりも重要なポイントです。

当事務所にすべてお任せください。詳細なプランについては、弁護士から直接ご説明します。

まずは「名古屋駅 弁護士の無料法律相談」をお申し込みください。

《 無料法律相談 》電話予約・WEB予約

《 無料法律相談 》電話予約・WEB予約